最近刚玩知乎,看到这个问题。

说到要在支付宝购买基金,其实支付宝的蚂蚁金服只是基金的一个代销渠道,它不涉及基金产品的设计和投资管理,所以盈亏风险还是要自己负责。

【1】怎么看全部基金?

为什么首页只能看到某些基金,而有的基金要手动搜索?

能在主页上看到的基金,是蚂蚁金服的工作人员去基金公司调研等等等后,自主筛选过的、认为有投资价值的历史业绩优异的基金。投资者一眼看到这些收益较高的基金,平台就可以卖出更多啦。其他的基金你可以自己手动搜索的。从这一点来说不能说人家平台坑。

还有很重要的一点,如果你指望买了首页推出的基金就能赚的话,你怕是对基金乃是整个金融行业怕是有一点误解,亏了钱怨蚂蚁金服,那人家真的是委屈巴巴了。

虽然可能是人家没有推荐到未来业绩优异的基金,但是一定要记住!基金的历史业绩不代表未来表现,基金投资需谨慎。所以,选基还是要有一定的知识基础,不要盲目挑选。

【2】为什么总是在亏?

还有人问:为什么他自己在支付宝里买的基金总是在亏?

个人认为造成基金亏损的原因有很多,其主要原因是因为基金的风险和个人所能承担的风险不匹配,导致挑选不到一支好的基金,简单的说就是没挑到个合适的基金。

而这个是和支付宝没有关系的,支付宝只是作为一个基金销售的平台,并不参与基金的运行及操作,所以说基金的盈亏与支付宝并无实质关系,发生亏损的主要原因还是因为自己在选基或操作上出现了问题。

简单的介绍一下基金:

基金可以分为股票型基金,债券型基金,指数型基金,混合型基金,FOF型基金,QDII型基金。

股票型基金:顾名思义,主要是用于投资于股票的基金。

债券型基金:类似于股票型基金的投资方式,80%以上投资于债券的基金。

混合型基金:股票,债券混合的基金。

FOF型基金:也叫基金中的基金,是投资其他基金份额的基金。

QDII型基金:是合格境内投资者投资于境外的一种基金。

基金风险:不同类型的基金,风险等级是不同的,所以投资者们在挑选基金前,除了看重收益外,看基金的风险也是同样重要,一定要选择选择自己能够承担得住的基金。

【3】余额宝怎么样?

但不管怎么说,余额宝这类货币基金,还是比较值得推荐的。

安全性高、随存随取,收益也比银行活期高,可以说很好了。

看过一个说法,适合余额宝的人:

1.学生党 (没有收益需求)

2.懒人(没有精力花在理财上)

3.近期用钱的人(需要灵活资金周转)

……

共性就是:风险承担能力低、缺乏理财相关知识、偏好“保本”理财等

而余额宝就是这种“完美”的理财(哈哈)

不过对于“保本”这个说法,谨慎的说,现在几乎任何理财产品都不保本了,也就是说国家是不会帮你兜底的,做投资之前要谨慎考虑,自己是否能承担风险。

当然,更重要的是,学习钻研你所投资的理财产品,自己做好最后一关风控,这种投资才是最有效率的。

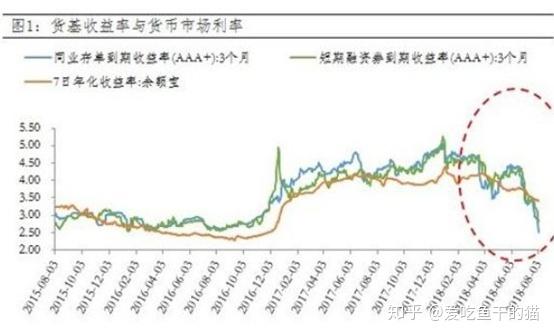

之前我在某平台看到各大货币基金收益率对比图,收益率普遍差不多。

据查阅公开信息发现,除了余额宝,不少宝宝产品的收益率4月以来也都呈下降趋势。最近,余额宝接入的多只货基七日年化收益率更是降到2.5%以下。

截至2018年9月3日WIND统计,全市场600多只货币基金七日年化收益率平均为3.15%(含A类和B类),精选了几只近期收益比较靠前的货币基金,供大家参考:

面对货基收益下跌,现在很多基金公司也在限购、努力降低集中度,提高收益,以吸引更多投资者。各大理财平台也在积极做一些措施,比如前一阵子余额宝扫码送红包、要把钱存进余额宝才能用红包的活动,很大程度是为了吸引新用户以及减轻回赎压力。当然,还有出功能升级的,如腾讯理财通推出的微定投等等。

另外,同样是“随存随取”,理财通和余额宝的七日年化收益率也有差别,相差0.4%左右:

若大家要问那个平台会比较好,其实按照目前的情况来看,普遍都差不多,因为整体的大环境是货基收益率普遍不高。

我的建议是:余额宝之类的货币基金大家可以继续投,毕竟较为稳健,但需做一些新的投资尝试,比如在买一些权益类基金或者基金定投等等都是OK的,或者试下尝试新的定投方式。

不过是实在话,最近市场环境确实一般,看货基看样子一时半会也起不来,可以试试其他稳健的理财方式。毕竟总要做点什么,才能跑赢通胀。

对于流动性没有太大要求的投资者,可以选择的范围就比较大了。

可以考虑短期理财(券商+银行、P2P/P2B)、大额存单、银行结构性存款、国债逆回购等理财。

(1)短期理财产品(券商+银行、P2P/P2B)

多数收益略高于货币基金,但是流动性稍逊色。

券商理财:平均年化收益率为4.66%,以20万元本金测算,一年的预期收益约为9320元,还是比较可观的。

P2P/P2B:固定收益产品,年化收益率在6%-14%之间,主要针对稳健的理财平台。

以自个儿为例,从2014年开始投P2B到现在,没耗费过多精力,每年多挣个几万,收益还比较有优势的。

说它风险低呢,若啥也不看地瞎投,等于蒙眼接飞刀啊!把命运交给老天,那就只能听天由命。

说它风险高呢,上班族如我,以“边投边学”的姿态几年来还算稳妥,它成为了我餐盘的主食之一。

所以要学会怎么选适合自己的,了解得越多,风险越可控。

个人比较喜欢稳健的固定收益类产品,所以选的是P2B类的头牌(行话叫“头部平台”),简单来说就是风险比较小,省事儿的那种,但是收益顶多也就10%了,如果对收益没有特别高的追求,倒是可以一试。

其实这种理财不仅适合我这种上班族,像爸妈这类中老年人,也很友好,毕竟几年来都很稳。

而且门槛低,新手300就能入门,想要定投也很方便。现在注册投资,还能拿500购物卡,推荐家人和朋友参加过,觉得不错,你们感兴趣也可以看(ps:此页面才有奖励哦):

http://www.zhihu.com.toup2p.com/30162169.html (二维码自动识别)

(2)大额存单和银行结构性存款。

综合部分银行公布的利率,近期1年期、2年期、3年期、5年期大额存单的利率分别为2.28%、3.18%、4.15%、4.19%,要比普通的定期存款高一些。

此外,流动性更好的银行结构性存款大多数是一年期以内,收益率在4%左右,不过现在不保本不保息,收益浮动等风险需要自己承担。

(3)国债逆回购。

本质就是一种短期贷款。你通过国债回购市场把自己的资金借出去,获得固定的利息收益,别人拿国债作抵押,到期还本付息。

一般情况下,长期国债逆回购品种收益率水平并不高。但是随着季末、年末的临近,国债逆回购各品种收益率很有可能进一步飙升,收益高到10%也有,需要好好选择分析。

说了这么多,投资的话最重要是找到适合自己的理财产品。产品其实没有对错,衡量自己的风险承受能力,找到适合的,就是对的。

还有就是,不要妄想理财就能让你一夜暴富,能一夜暴富的那是“投机”,还是勤勤恳恳的工作致富吧~

最后还是那句投资有风险,要投需谨慎!!

一定要根据自己的实际情况选择理财方式。

另外多说一下,对于互联网金融的选择上,总结了几点比较有效的筛选方式。

以下几点建议,希望对大家有帮助:

1)看平台资质。首先应该看平台网站的备案、域名合法等信息。

2)看平台评价。投资人可以查看平台在业内的口碑、荣誉、报道,以及在搜索引擎上的口碑。

3)看注册实缴资本。注册资本在一定程度呈现一家公司的实力,想现在一些平台注册资金是上千万的,但实缴却只有几十万,这样的平台你就要特别的谨慎和注意了。现在普遍要求理财平台注册实缴资金5000万元。

4)看管理团队。平台的管理团队是平台风控实力的决定性因素,包括高管团队的能力、态度(人品),这个可以自己实地考察,也可以参考大家对高管的评价等等,看看平台的人员的整体素质以及相关的专业程度怎样。

5)看理财项目。资产端是很重要的,最好是选择国企、上市企业的项目。当然还要切记,高收益伴随高风险,需根据自己风险承受能力,所以其次就是选择一个适合的收益范围,6-14%之间是比较好的。

6)看风控团队。平台的风险控制实力非常重要,可以选择国有金融机构风控、专业知名的风控团队的平台,比较有安全感。

7)看是否有银行资金存管。如果有和银行进行资金存管会降低风险,说明平台所有交易都通过银行,用户资金不经过平台,保证用户资金安全。现在合规的理财平台基本都有银行存管,可以看到的有厦门国际银行、上海银行等等。

这几个步骤就是一个基本流程,不要觉得很复杂,自己具体分析一遍比问多少人都有用。

本文来源:https://www.114yangsheng.com/articles/2387.html

标签组:[投资] [股票] [支付宝] [理财] [国债] [基金] [基金收益] [基金风险] [余额宝] [p2b] [银行] [投资宝] [年化收益率] [银行风险]